国采第三批,关键信息点全整理,收藏!

日期:2020-06-28 来源:风云药谈 阅读数:767

国采第三批如约到来,第三批和前两批有什么不一样的地方?

具体内容:报量范围扩大、临床使用有要求、目录更明确、报量目录产品多/品规多。

内容有一点多,按着时间与事件轴一个一个整理过来:

时间轴

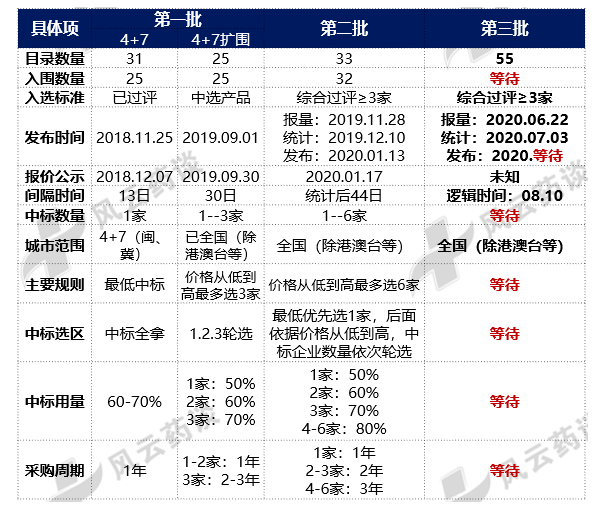

第三批推进顺序

通过第一批、第二批我们大致上可以知道国采第三批的大致逻辑顺序,如图:

(信息来源:风云药谈整理)

前两批三轮报价综合情况梳理,如图:

(信息来源:上海集采官网风云药谈整理)

关于时间轴要特别关注报价时间,这与审批时间挂钩,第二批的时候只要在报价之前拿到文件就可以参与,能否参与进来与报价时间息息相关。

疑问:是不是本次的时间特别急?

答:正常时间进度,第二批是2019年11月28日下发报量文件,12月10日截止,中间间隔12天。

本次是2020年6月22日下发报量文件,2020年7月3日截止,从时间上来看,基本没什么大变化。

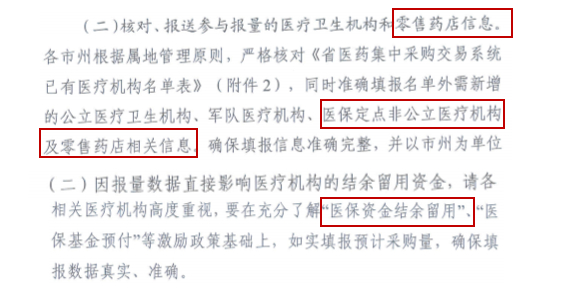

报量与监督

增加临床监督

(信息来源:宁夏湖南报量文件 风云药谈整理)

关注1:医保定点非公医院,零售药店还处于自愿填报,这与后续市场开发有关。

关注2:节余奖励的机制-----比如报量100万片,要求完成60%,如果,医院完成60万片以上,不高于100万片,节余部分奖励医院一半,超过100万片取消奖励。

从逻辑上讲,按着本条约束本次报量可能会比前两次的比例(实际使用)要高一些。

原因有四:

1、实际/报量≈0.35:报量基本上是实际使用量的三分之一左右。

2、报量再打折:中选量≈实际使用量*0.35%*(50%/60%/70%/80%)。

3、最终采购/中选≈2:中选品种不做工作,在中选量的基础上可以轻松翻一倍。

4、剩余25%:常规的非中选有三分之一左右的使用量,本次鼓励合理申报,鼓励多用。

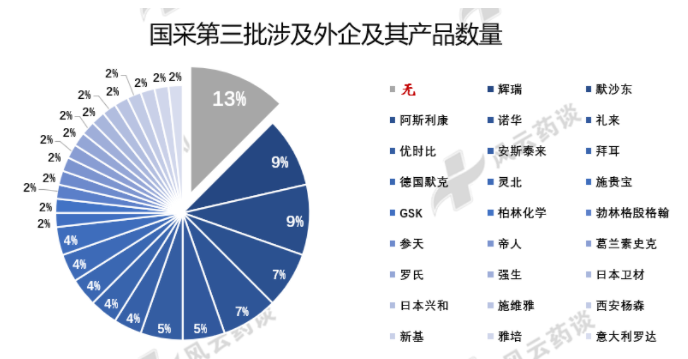

目录与家数

与竞争格局有关

第三批:56个产品,86个规格,213个总品规

涉及:147家内资企业,27家外企(含同厂家重复品种)

(信息来源:宁夏 湖南报量文件风云药谈整理)

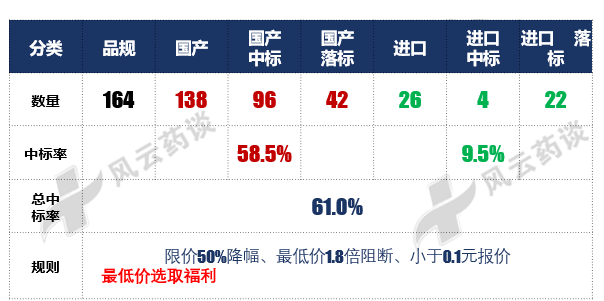

竞争与报价格局(截止2020/06/23):

这里没有整理具体的厂家、对应规则,因为国采是按着单品种的厂家算入围比,不是按着具体规格来报价。

所以,只需要统计数量即可!

(信息来源:风云药谈整理)

第二批内资及外企中标示意图:

(信息来源:上海集采官网 风云药谈整理)

本次入围规则并未发布,所以等周三就好,不用过多的去解读,等待即可!大概率沿用第二批规则,细则部分可能会有微调。

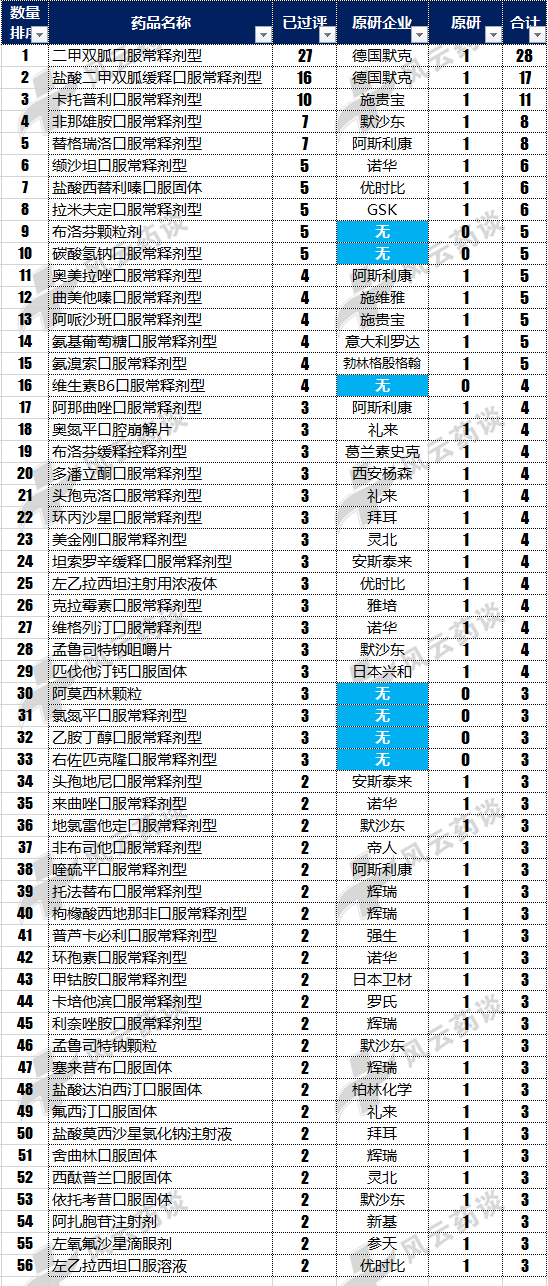

目录更精准

剂型明确

本轮在规格的描述上更为精准一下,有些像2019年的《医保目录》,在有争议或者容易混淆的规格上做了明确。

孟鲁司特明确了口崩片是一组,颗粒是一组;布洛芬颗粒,没有写口服常释剂型,因为有片剂也过了;阿莫西林也是颗粒,第二批写的是阿莫西林口服常释剂型。

增加了滴眼剂的剂型,增加了口服溶液的剂型,增加了个性化需求的西地那非和达泊西汀,注射剂符合的只有氨溴索和刚够三家的帕瑞昔布钠没纳入。

明确剂型区分意义:

对于研发立项来说,选择哪个剂型很重要,如果要是合并剂型那么单剂型立项选择上就会慎重考虑。

颗粒、口崩、缓控释目前来看是单列,片剂、分散片、胶囊是一组。

打破常规

那些传言

关于国采有很多很多传言,就和真的差不多。

1、一年一次:未来国采常态化,啥时候医保支付标准出台,基本告一段落。

2、25个品种:2019年年底的时候就有文提过这个事,本次是56个品种,打破了这个传言。

3、目录:目录没出来各种信息满天飞,连硝酸异山梨酯、布洛芬注射液这种两家过评的都放进去,纯粹的数据党。

期待6月24日上海会的具体细则出台